Marzo 14, 2026.

Hay una pregunta que aparece siempre cuando alguien empieza a mirar el mercado inmobiliario de Dubai:

“Vale… pero ¿cómo se paga realmente una propiedad aquí?”

Porque mucha gente imagina que para invertir en Dubai necesitas llegar con todo el dinero encima.

Y no.

De hecho, una de las razones por las que este mercado atrae tanto capital internacional es precisamente por cómo se estructuran los pagos.

En muchos proyectos puedes entrar con una parte del capital y completar el resto a lo largo de la construcción.

Sin hipoteca.

Sin pagar todo de golpe.

Y con un calendario de pagos claro desde el primer día.

Entender esto cambia completamente la forma en la que miras el mercado y en la que puedes aprovecharlo.

Cómo funcionan los planes de pago inmobiliarios en Dubai (y por qué están cambiando la forma de invertir aquí)

En Dubai muchas propiedades se compran con planes de pago durante la construcción: entras con una parte del capital y completas el resto siguiendo un calendario claro de pagos.

Publicado por

Cristian Cañer

Con lo que te voy a enseñar ahora, vas a entender exactamente:

Qué es realmente un plan de pago inmobiliario en Dubai (y por qué es diferente a otros mercados)

Pues es, básicamente, la forma en la que pagas una propiedad cuando la compras sobre plano.

Es decir:

cuando el edificio todavía se está construyendo.

En lugar de pagar todo el precio desde el primer día, lo que haces es ir pagando la propiedad poco a poco, siguiendo el calendario de pagos que fija la promotora.

Normalmente ese calendario tiene tres momentos bastante claros, más abajo te lo cuento todo.

Hasta aquí puede sonar parecido a otros mercados.

Pero en Dubai hay un matiz importante.

Y es que muchas promotoras estructuran esos planes de pago de forma que el dinero se reparte a lo largo de meses o incluso años, acompañando el propio desarrollo del proyecto.

¿Qué significa esto en la práctica?

Que en lugar de tener que poner todo el capital de golpe (o meterte en una hipoteca enorme desde el primer día) puedes ir completando la compra paso a paso.

Y eso cambia bastante las reglas del juego.

De hecho, es una de las razones por las que tanto capital internacional termina entrando en el mercado inmobiliario de Dubai.

Ahora bien.

Una cosa es entender el concepto…

y otra muy distinta ver cómo funciona esto en un caso real.

Así que en los próximos bloques te muestro un ejemplo real de plan de pagos, para que veas exactamente cómo se estructura una operación de este tipo.

Repito:

con un ejemplo real.

Por qué aquí se compran muchas propiedades mientras se están construyendo

Si vienes de mercados como España o buena parte de Latinoamérica, esto al principio puede sonar raro.

Porque allí lo normal es comprar una vivienda que ya está terminada.

En Dubai, en cambio, es muy habitual comprar sobre plano.

Es decir:

cuando el edificio todavía se está construyendo.

¿Y por qué pasa esto?

Por dos razones bastante simples.

La primera es que Dubai es una ciudad que no deja de crecer.

Cada año aparecen nuevos proyectos, nuevos barrios y nuevas zonas que se están desarrollando.

Y eso hace que gran parte del mercado funcione alrededor de proyectos en desarrollo.

La segunda razón es financiera.

Cuando compras una propiedad sobre plano, la promotora puede estructurar la operación con planes de pago durante la construcción.

Eso permite repartir el precio de la vivienda a lo largo del tiempo, mientras el proyecto avanza.

Por eso este modelo se ha convertido en una de las piezas centrales del mercado inmobiliario de Dubai.

Y también en una de las razones por las que tantos inversores internacionales terminan mirando aquí.

Ahora bien.

Entendido el por qué…

lo siguiente es ver cómo se estructura realmente uno de estos planes de pago.

Cómo se estructura normalmente un payment plan al comprar una propiedad

Una vez que entiendes la lógica de comprar sobre plano, la siguiente pregunta que me suelen hacer es esta:

“… pero cómo se organiza realmente el pago, Cris?”

Aunque cada promotora puede diseñar sus propios planes, la estructura suele ser bastante parecida en la mayoría de proyectos.

Normalmente se divide en tres momentos clave.

El primero: bloqueo de la unidad + pago inicial

Aquí conviene hacer una precisión importante.

Porque en la práctica, muchas veces no pasas directamente de “me interesa este proyecto” a pagar de golpe el 10% o el 20% inicial del plan.

Antes suele haber un paso intermedio.

Primero se define qué unidad concreta encaja contigo dentro del proyecto.

Es decir:

qué tipología quieres,

en qué torre,

en qué planta,

con qué vistas,

con qué distribución,

y a qué precio.

Una vez esa unidad ya está elegida, lo normal es hacer un pago de bloqueo para apartarla temporalmente.

Y esto es importante entenderlo bien:

bloquear la unidad no es lo mismo que hacer el primer pago oficial del plan.

El bloqueo suele hacerse con un importe bastante más pequeño, que depende de la promotora.

En algunos casos ronda los 10.000 USD (aproximadamente 40.000 AED), y en otros puede ser, por ejemplo, un 2% del valor de la propiedad.

¿Para qué sirve ese pago?

Para que la promotora saque esa unidad del sistema y no siga apareciendo como disponible para otros inversores.

Es decir: la unidad queda on hold durante un margen corto de tiempo, normalmente entre 24 y 48 horas, mientras el comprador organiza el resto del proceso.

Y este paso tiene muchísimo sentido en Dubai.

¿Por qué?

Porque cuando sale una promoción nueva, muchas unidades se mueven muy rápido.

Así que este bloqueo previo agiliza la operación y evita perder una buena oportunidad simplemente porque una transferencia internacional grande tarde más en llegar o porque el banco necesite más tiempo para procesarla.

Después de ese bloqueo temporal, entonces sí llega el siguiente paso:

el primer pago oficial del plan, que ya suele estar alrededor del 10%–20% del precio de la propiedad, según la promotora y el proyecto.

Ahí ya no estamos hablando solo de apartar la unidad unos días.

Estamos hablando de formalizar la compra y entrar de lleno en el calendario de pagos de la operación.

Dicho de forma simple:

primero se elige la unidad, luego se bloquea temporalmente, y después se ejecuta el primer pago oficial del payment plan.

El segundo: pagos durante la construcción

Después de la entrada inicial vienen los pagos que acompañan el desarrollo del edificio.

Estos pagos suelen hacerse de forma periódica, muchas veces cada tres meses.

Por eso es bastante habitual ver estructuras como:

pagos trimestrales del 5% o 10%,

distribuidos a lo largo de la construcción.

De esta forma, el capital se va aportando poco a poco, mientras el proyecto avanza.

Y esto es precisamente lo que hace que el sistema sea tan interesante para muchos inversores.

Porque el dinero no se pone todo de golpe.

El tercero: pago final en la entrega

El último tramo del plan llega cuando el proyecto se termina y la propiedad se entrega.

En ese momento toca hacer el pago final, que suele completar el porcentaje restante del precio de la vivienda.

A partir de ahí, el inversor ya puede:

recibir la propiedad,

alquilarla,

o venderla en el mercado.

Esto es la teoría, pero digo yo que lo interesante es verlo en un caso real, ¿no o qué?

Pues vamos al siguiente bloque.

Donde te comparto un documento real de un plan de pagos de un proyecto de Binghatti, para que veas exactamente cómo se organiza una operación de este tipo en la práctica.

Un ejemplo real paso a paso de un plan de pagos (Binghatti Skyrise)

Hasta aquí hemos visto la lógica del sistema.

Pero creo que lo interesante es verlo con un caso real.

Así que vamos a hacer justo eso.

Te voy a enseñar un documento real de un plan de pagos de un proyecto de Binghatti, una de las promotoras más activas del mercado inmobiliario de Dubai.

El proyecto se llama Binghatti Skyrise.

Binghatti Skyrise, uno de los proyectos más esperados de Dubái, representa la nueva apuesta de Binghatti por redefinir el skyline de la ciudad con arquitectura icónica, visión futurista y alto potencial de inversión.

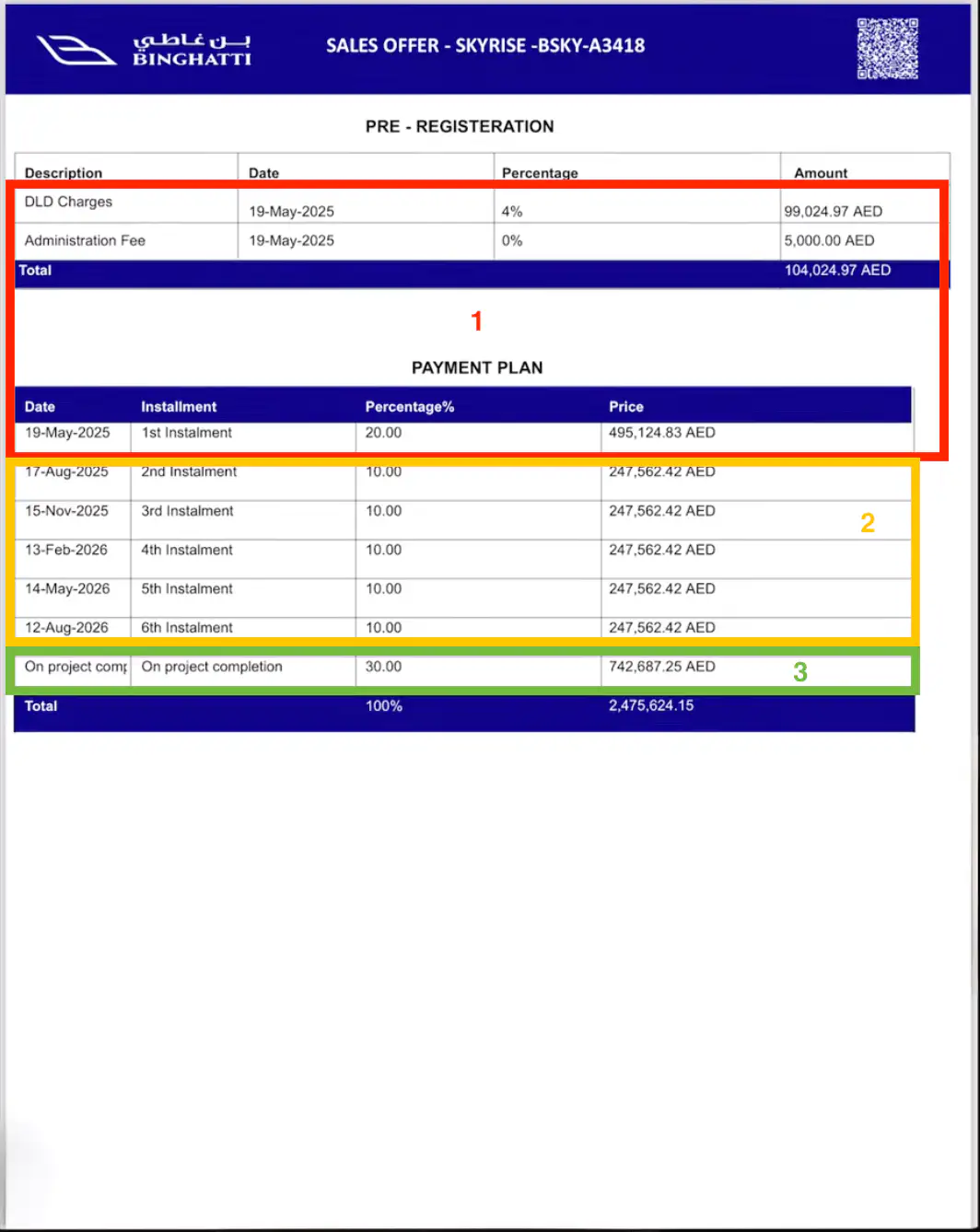

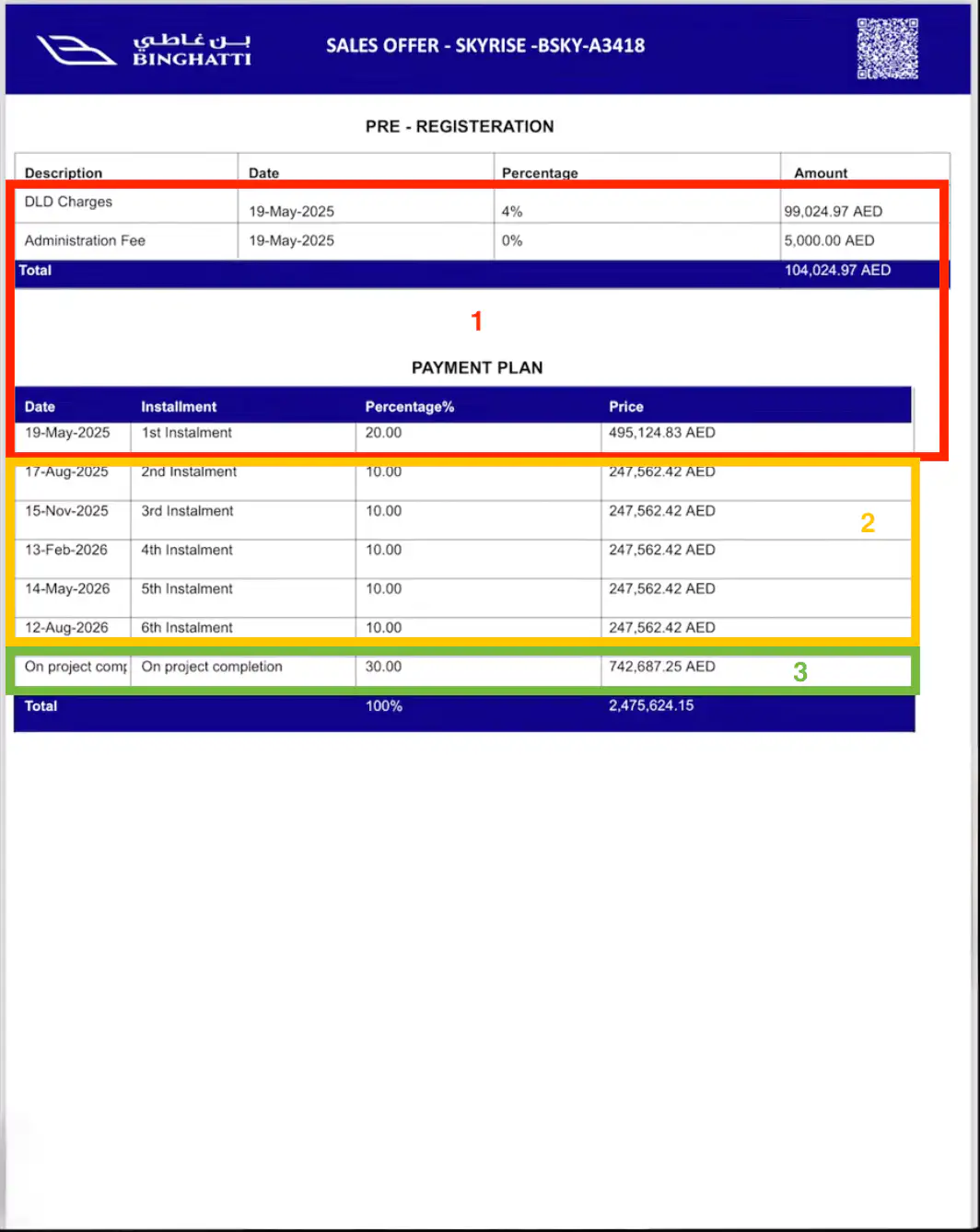

Y lo que estás viendo en estas capturas es básicamente la oferta de venta oficial de una unidad dentro de ese proyecto.

Aquí aparecen varios datos importantes.

Por ejemplo:

el tipo de propiedad *2

la referencia de la unidad *1

el precio total de compra (en dirhams emiratíes, AED) *3

y, lo más importante, el payment plan *4

En este caso concreto, el plan de pagos se estructura así:

20% al inicio

50% durante la construcción

30% al finalizar la obra

Es decir, el inversor no tiene que pagar el 100% del precio desde el primer día.

Va completando la inversión según avanza el proyecto.

Y ahora vamos a verlo un poco más en detalle.

¿Cómo funciona el primer pago y la reserva de la propiedad?

Primero se reservó la unidad con el importe de bloqueo, que en Skyrise suele rondar los 10.000 USD.

Después, dentro del plazo marcado por la promotora, se ejecutó el primer pago oficial del plan, correspondiente al 20%.

En el documento aparece la fecha en la que se realiza la compra.

En este ejemplo, la operación se inicia el 19 de mayo de 2025.

Ese mismo día se ejecuta el primer pago oficial del 20% del precio de la propiedad.

Junto a ese pago inicial también se abonan dos conceptos habituales en Dubai:

el DLD fee (la tasa de registro del Dubai Land Department)

y el administration fee de la promotora.

Con este primer pago la unidad queda reservada y asignada al comprador.

*Es el apartado señalado en 1-rojo.

Luego, los pagos durante la construcción.

Después de la reserva inicial empieza la segunda parte del plan.

En este caso, el 50% del precio de la propiedad se distribuye en pagos trimestrales.

Es decir, cada cierto tiempo el comprador va realizando aportaciones según el calendario que aparece en el documento.

En este ejemplo concreto se van haciendo pagos del 10% cada trimestre.

Esto permite repartir el capital a lo largo del tiempo mientras el edificio se construye.

Y aquí está una de las grandes ventajas del sistema.

Porque el inversor no tiene que inmovilizar todo el dinero desde el principio.

El capital se va aportando poco a poco, acompañando el desarrollo del proyecto.

*Es el apartado señalado en 2-amarillo.

Y por último: el pago final al terminar la obra.

El último tramo del plan llega cuando el proyecto se entrega.

En este ejemplo, el pago final corresponde al 30% restante del precio de la vivienda.

Ese pago suele realizarse cuando el edificio está terminado y listo para entrega.

A partir de ahí, el propietario ya puede:

recibir la propiedad

alquilarla

o venderla en el mercado según la estrategia que tenga en mente.

*Es el apartado señalado en 3-verde.

Y esto es, básicamente, cómo funciona un plan de pagos inmobiliario en Dubai en la vida real.

Nada de fórmulas raras.

Cero estructuras imposibles.

Un calendario claro de pagos, ligado al desarrollo del proyecto.

Ahora bien.

No todos los planes de pago son iguales.

Por eso es interesante que sepas qué cosas cambian realmente entre promotoras y entre proyectos.

Qué cambia entre promotoras y entre proyectos

Verás.

Que exista un plan de pagos no significa que todos los planes de pago sean igual de buenos.

Ni igual de cómodos.

Ni igual de interesantes para ti.

¿Cómo puedes saber si el plan que te están poniendo delante tiene sentido o no para ti?

Teniendo en cuenta varias cosas que cambian de uno a otro.

Primero: cambia la agresividad del calendario

Hay promotoras que te piden una entrada más fuerte al principio.

Otras reparten mejor el esfuerzo.

Y otras directamente te ponen un calendario que, sobre el papel, sí, suena bien…

pero luego te aprieta más de la cuenta cuando haces números de verdad.

No es lo mismo:

un plan que te pide un 20% inicial y luego cuotas asumibles,

que otro que te obliga a meter mucha gasolina en muy poco tiempo.

Y eso, aunque parezca una tontería, cambia por completo la sensación de la operación.

Segundo: cambia el tipo de proyecto

No todos los proyectos están pensados igual.

Hay promociones en zonas más consolidadas, donde el plan puede ser más exigente porque el producto ya parte de una demanda fuerte.

Y hay otras en zonas de crecimiento donde la promotora necesita hacer la entrada más amable para atraer capital antes.

También cambia si compras:

un estudio,

una unidad de una habitación,

o una propiedad más grande.

Tercero: cambia la lógica del developer

No todas las promotoras compiten igual, como vimos aquí.

Unas compiten por marca.

Otras por diseño.

Otras por ubicación.

Y otras, directamente, por hacer la entrada más accesible.

Por eso hay developers que destacan tanto con sus payment plans.

Porque entienden que una parte importante del mercado no está diciendo:

“No quiero invertir”.

Está diciendo:

“Quiero invertir, pero no quiero ahogarme para hacerlo.”

Y ahí es donde un buen plan de pagos puede marcar muchísimo la diferencia.

Así que no: aquí no se trata solo de mirar el porcentaje de la cuota y ya.

Se trata de mirar:

cuánto pones,

cuándo lo pones,

qué estás comprando exactamente,

y si ese ritmo de pagos encaja contigo o no.

Porque dos planes pueden parecer parecidos en una tabla…

y ser dos mundos completamente distintos cuando los aterrizas a tu bolsillo, tu liquidez y tu estrategia.

Y justo por eso, el siguiente punto es importante.

Porque cuando entiendes bien esto, te das cuenta de por qué este sistema hace que invertir en Dubai sea mucho más accesible de lo que la mayoría imagina.

Por qué este sistema hace mucho más accesible invertir en Dubai

Aquí está una de las grandes claves del mercado inmobiliario de Dubai.

Y también una de las cosas que más sorprende a la gente cuando la entiende bien.

Dubai no es un mercado “barato”.

Pero sí es un mercado mucho más accesible de lo que parece.

¿Y por qué?

Porque no te obliga a entrar poniendo todo el dinero de golpe.

Te deja repartir el esfuerzo en el tiempo.

Y eso, aunque dicho así suene simple, cambia muchísimo la película.

Porque no es lo mismo necesitar tener todo el capital desde el primer día…

que poder entrar con una parte, asegurar la unidad, y completar el resto mientras el proyecto avanza.

Eso hace que muchas personas que en otros mercados ni se plantearían comprar,

aquí sí puedan hacerlo.

No porque la propiedad valga menos.

Sino porque la estructura está pensada de una forma más inteligente para el inversor.

Y aquí hay otro detalle importante.

Muchas veces, cuando alguien escucha el precio total de una propiedad en Dubai, se asusta.

Normal.

Pero cuando ve cómo se reparte ese pago en el tiempo,

la conversación cambia.

Ya no está pensando:

“Eso es imposible para mí”.

Empieza a pensar:

“Vale… esto, bien planteado, sí podría encajarme”.

Este cambio de parecer lo veo cada semana en decenas de inversores a los que asesoro.

Y eso es exactamente lo que hace fuerte a este sistema.

Que convierte una inversión que parecía lejana en una operación que, con orden, con liquidez y con cabeza, por supuesto, puede ser perfectamente viable.

Ahora bien.

Que sea más accesible no significa que tengas que entrar a lo loco.

Ni que cualquier plan de pagos tenga sentido.

Ni que, por poder pagarlo a plazos, ya sea buena inversión para ti sin más.

Y por eso el siguiente bloque es importante.

Porque hay varios errores bastante típicos que la gente comete al analizar un plan de pagos, y conviene que no seas uno más en esa lista.

Los errores más comunes al analizar un plan de pagos inmobiliario en Dubai

Entender que en Dubai puedes comprar una propiedad sin pagarla toda de golpe está muy bien.

Pero si luego analizas mal el plan de pagos, te puedes meter en una operación que, sobre el papel, parecía comodísima…

y en la práctica te aprieta el cuello.

Esto pasa mucho más de lo que parece.

Sobre todo con gente que llega nueva al mercado, ve una cuota bonita y piensa:

“Ya está. Esto me encaja.”

Y no.

No siempre.

Estos son algunos de los errores más típicos que veo al analizar un plan de pagos inmobiliario en Dubai.

Error 1: mirar solo la cuota y no el calendario completo

Este es probablemente el más común.

La gente ve:

un 1% mensual,

un 10% trimestral,

o una entrada “amable”,

y se queda tranquila.

Pero lo importante no es solo cuánto pagas en cada tramo.

Lo importante es:

cuántos tramos hay,

cuándo llegan,

y qué esfuerzo total te exige ese calendario.

Porque una cuota puede parecer llevadera aislada…

y dejar de parecerlo cuando sumas todo lo que viene detrás.

Error 2: obsesionarte con que “entras barato”

Entrar con poco capital inicial está bien.

Obviamente.

Pero eso no convierte automáticamente la operación en buena.

A veces un plan de pagos muy atractivo por entrada esconde un calendario más duro después.

O directamente te hace mirar una propiedad que, por zona, por producto o por estrategia, no debería interesarte tanto.

O sea:

una entrada cómoda no arregla una mala operación.

Solo la disfraza un poco al principio.

¿Me explico?

Error 3: no calcular tu liquidez de verdad

Esto pasa muchísimo.

La gente calcula si puede hacer el bloqueo de la unidad.

Como mucho, si puede asumir el primer 20%.

Pero no hace el ejercicio completo de pensar:

Vale… ¿y dentro de 3 meses?

¿Y dentro de 6?

¿Y si me coinciden varias cuotas con otros compromisos?

Y claro.

Luego vienen las prisas.

Las tensiones.

Y las decisiones forzadas.

Un plan de pagos no se analiza con ilusión.

Se analiza con liquidez, calendario y cabeza fría.

Error 4: pensar que todos los payment plans son igual de flexibles

No lo son.

Ni de lejos.

Hay promotoras que estructuran muy bien los pagos.

Y otras que te exigen bastante más músculo financiero desde el principio.

También hay proyectos donde el plan parece flexible…

pero los tramos están tan juntos que, en la práctica, la comodidad era más marketing que realidad.

Por eso no basta con escuchar: “tiene buen plan de pagos”.

Hay que abrir el documento y mirarlo de verdad.

Error 5: no conectar el plan de pagos con la estrategia de salida

Este error también es muy típico.

Mirar cómo entras…

sin pensar cómo sales.

Porque una cosa es poder asumir el calendario de pagos.

Y otra es saber:

si quieres mantener la propiedad,

alquilarla,

refinanciarla,

o venderla antes o después de la entrega.

El payment plan no se analiza solo como una forma de pagar.

Se analiza como parte de la estrategia completa de la inversión.

Así que no, un buen plan de pagos no es solo el que suena cómodo.

Es el que:

encaja con tu liquidez,

con tus tiempos,

con tu tolerancia al riesgo,

y con lo que quieres hacer con la propiedad más adelante.

Cuando miras así, el mercado cambia.

Porque dejas de ver cuotas sueltas y empiezas a ver operaciones bien planteadas.

¿Y ahora qué hacemos?

Eso dímelo tú.

Porque una cosa es entender cómo funciona un plan de pagos.

Y otra muy distinta es saber si una operación así te encaja a ti.

Con tu liquidez.

Con tus tiempos.

Y con la forma en la que quieres invertir.

Si ahora mismo estás pensando algo como:

“Vale, entendido… pero en mi caso, ¿esto tendría sentido o no?”

Lo más lógico es hablarlo.

Vale. Y ahora, ¿qué?

Pues depende.

Porque a estas alturas ya sabes algo que la mayoría de gente que mira Dubai desde fuera no entiende:

cómo se paga realmente una propiedad aquí.

Y eso cambia bastante el juego.

Ahora solo falta resolver la otra mitad de la ecuación.

1 · Entender qué tiene sentido comprar

Porque un buen plan de pagos no arregla una mala elección de propiedad.

Así que si quieres seguir profundizando, lo siguiente que toca es esto:

2 · Ver si esto encaja contigo

Y si lo que estás pensando ahora mismo es algo tipo:

“Vale, Cris, entendido… pero con mi situación concreta, ¿esto tendría sentido o no?”

Entonces lo más inteligente es hablarlo.

Y que veamos si una operación así encaja con tu liquidez y tu estrategia, y si a mí me interesa trabajar contigo y viceversa.